Transfer pricing: come le aziende pagano meno tasse

A cura di Marco Zorzo

Le multinazionali riescono ad eludere la tassazione spostando le proprie sedi in altri Paesi? Gli scambi di beni e servizi all’interno dello stesso gruppo vengono effettuati a prezzi di mercato?

In questo articolo andremo a definire il concetto di transfer pricing e spiegheremo come fanno le multinazionali ad abbassare la tassazione e quali sono state le direttive emanate dall’OCSE e dall’Agenzia delle Entrate sui metodi di calcolo del transfer price.

Table of Contents

Transfer pricing cos’è

Come sempre partiamo dalle basi: cos’è il trasfer pricing?

Con il termine “transfer pricing” si identifica il processo per determinare il prezzo congruo (appunto il “transfer price”) di un’operazione di scambio di beni o servizi tra due società che appartengono allo stesso gruppo.

Questa è una tecnica volta a spostare il reddito da un Paese ad un altro tramite corrispettivi più elevati o più bassi rispetto a quelli che sarebbero stati fissati tra società indipendenti. Di solito i redditi vengono spostati verso Paesi che hanno una tassazione meno elevata.

L’obiettivo quindi del transfer pricing è quello di determinare il prezzo che esprime il “principio di libera concorrenza” tra le transazioni che avvengono tra due controparti di una multinazionale (dette anche operazioni cross-border).

Il transfer pricing si applica a prescindere dal livello di tassazione effettiva vigente nei Paesi in cui sono residenti o localizzate le imprese del gruppo coinvolte.

Transfer pricing: un esempio

Volendo fare un esempio, si suppone che il gruppo societario “Gamma” sia formato da una società “A” che ha sede in un Paese a tassazione elevata e da una società “B” che ha sede in un Paese a tassazione agevolata.

Per il gruppo sarebbe vantaggioso se la maggior parte dei profitti provenissero dalla società B in quanto risiedente in un Paese a tassazione inferiore. Quindi in tal caso il gruppo Gamma può fare in modo che la società A offra un prezzo di scambio inferiore al valore di mercato quando svolge operazioni infragruppo con la società B, in questo modo la società B avrebbe costi inferiori (avendo pagato ad A un prezzo più basso) e di conseguenza utili maggiori una volta che avrà venduto i beni sul mercato.

Tali utili maggiori di B si riflettono all’opposto su A, portandola ad avere utili minori per aver venduto a B beni a prezzo più basso. L’obiettivo di Gamma è quello di portare più utili possibili verso l’azienda B ed avere un risparmio fiscale a livello di gruppo.

Cosa accade in Italia

La disciplina italiana del transfer pricing è contenuta nell’articolo 110, comma 7, del TUIR e in un provvedimento emanato nel 2020 dall’Agenzia delle Entrate, secondo cui le società multinazionali hanno la possibilità (senza obblighi) di produrre una documentazione dedicata al transfer pricing per beneficiare della “penalty protection”.

La predisposizione della documentazione spetta ad ogni società facente parte del gruppo. La holding dovrà produrre un “Master file” contenente tutte le informazioni riguardanti il gruppo e le operazioni che sono state svolte infragruppo. Le altre società, e la stessa holding, dovranno produrre un “Local file” contenente le informazioni relative alla singola società contribuente.

L’utilità emerge se il contribuente ha predisposto adeguatamente la documentazione, e in tal caso può beneficiare di un regime premiale che consiste nella non applicazione di sanzioni eventualmente dovute sul maggior imponibile.

Calcolare il transfer price

I metodi di valutazione del “transfer price” utilizzati sono in genere i 5 metodi introdotti dall’OCSE:

Metodo del prezzo non controllato comparabile (CUP): stabilisce un prezzo basato su transazioni simili che hanno avuto luogo tra terzi indipendenti. Risulta a volte però difficile rilevare transazioni comparabili.

Metodo del prezzo di rivendita (RPM): rileva il valore in base ai prezzi di un prodotto simile (o identico) venduto a terzi. A quel prezzo bisogna poi sottrarre il margine lordo e i costi aggiuntivi legati all’acquisto.

Metodo del costo maggiorato (C+): in questo caso il prezzo si ottiene sommando i costi diretti e indiretti associati alla produzione del bene e un mark-up di mercato che ha l’obiettivo di remunerare il produttore.

Metodo del margine netto transazionale (TNMM): con questo metodo, il prezzo viene valutato confrontando il margine netto che deriva da una transazione correlata con quello ottenuto da transazioni comparabili tra parti indipendenti. L’applicazione pratica richiede poi di scegliere una delle parti correlate come parte testata, da cui verrà valutato il margine netto dell’operazione in relazione a un altro parametro economico (vendite o costi) sotto forma di indicatore di profittabilità.

Metodo di ripartizione degli utili (PSM): il metodo si basa sulla ripartizione del risultato comune (utile o perdita) derivante dal compimento delle relative operazioni tra i soggetti che le compiono secondo un criterio che rifletta adeguatamente le condizioni che sarebbero state sottoscritte da persone fisiche o giuridiche indipendenti nelle medesime circostanze

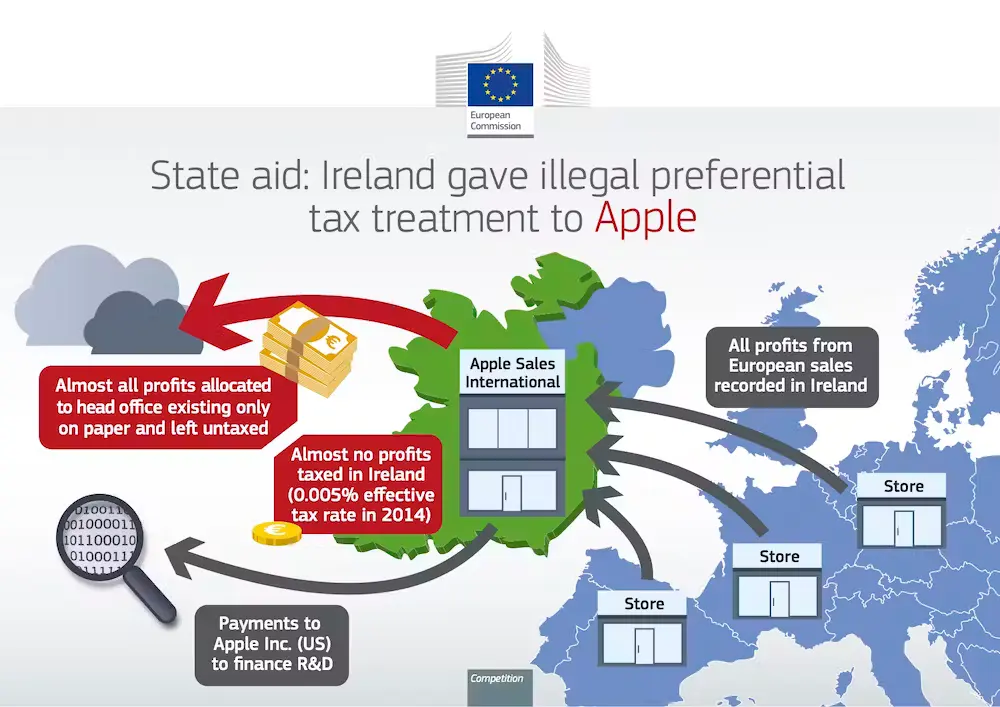

Transfer pricing: il caso Apple

Nel 2016 la Commissione Europea ha stabilito che l’Irlanda avrebbe concesso ad Apple rilevanti vantaggi fiscali. Tale decisione non era rivolta a mettere in discussione il sistema fiscale irlandese ma piuttosto sugli scambi effettuati tra la sede irlandese di Apple e altre società del gruppo.

Il rimborso previsto dalla Commissione era pari a 13 miliardi di euro, osservando che Apple avrebbe strutturato la propria attività in modo che le vendite fossero registrate in Irlanda anziché nel Paese in cui i prodotti erano effettivamente venduti.

Apple Sales International, con sede in Irlanda, era responsabile dell’acquisto di prodotti Apple da fornitori di componenti di tutto il mondo e della vendita di prodotti in Europa, Medio Oriente, Africa e India. La decisione della Commissione menziona specificamente questa attività come qualcosa che esula dal suo mandato, e sottolinea che quindi altri Paesi potrebbero richiedere ad Apple di pagare più tasse a causa della sua struttura fiscale.

Prossimi eventi a Milano:

📌 Conferenza al Salone del Risparmio giovedì 11 aprile alle 10:15. Iscriviti!