I rischi delle obbligazioni

Il concetto di sicurezza non è generalizzabile a tutte le obbligazioni, anche se nel linguaggio comune sono definibili come sicure: questo in quanto, erroneamente, facciamo riferimento per lo più ai Titoli di Stato, ignorando le altre forme di obbligazioni. Nella fattispecie, i rischi presentati dal comparto obbligazionario sono:

- il rischio di tasso di interesse

- il rischio di inflazione

- il rischio di default o credito

- il rischio di reinvestimento

Questi rischi sono legati alle logiche di mercato, e rendono le obbligazioni comunque uno strumento da inserire con le dovute cautele e la dovuta pianificazione finanziaria.

lo stiamo sentendo e riscontrando in questo periodo storico, in cui le Banche centrali si trovano a dover alzare i tassi di interesse. Questi elementi (obbligazioni e tassi di interesse) sono infatti inversamente correlati: se i tassi di interesse salgono, il valore delle obbligazioni già presenti sul mercato scende, in quanto i compratori prediligeranno le obbligazioni di nuova emissione, le quali presenteranno remunerazioni più interessanti in quanto emesse a tassi più elevati. Le obbligazioni già sul mercato perderanno quindi di appeal agli occhi degli investitori, perdendo dunque di valore. Duration più brevi saranno meno sensibili a questo tipo di rischio, che comunque può giovare all’investitore se quest’ultimo riesce a reinvestire il capitale ottenuto dalle cedole precedenti nelle obbligazioni di ultima emissione, aumentando quindi il valore e la resilienza del proprio portafoglio.

l’inflazione erode il potere d’acquisto, rendendo la liquidità un asset non sempre attraente. Il comparto obbligazionario non sempre consente ritorni sufficienti da coprirci da questo rischio. Supponiamo di comprare un’obbligazione che prometta un ROI (return of investments) del 2%, e che al momento della sottoscrizione l’inflazione calcolata sia del 1,5%. Il nostro rendimento sarà dunque dello 0,5% al lordo della tassazione. Qualora il livello dell’inflazione dovesse aumentare al 3%, noi avremmo un ROI negativo, ovvero un -1%, sempre al lordo delle tasse (che non considerano l’inflazione nel calcolo di plusvalenza o minusvalenza, dunque dobbiamo pagare la tassazione sul 2% di gain, peggiorando ulteriormente il nostro rendimento).

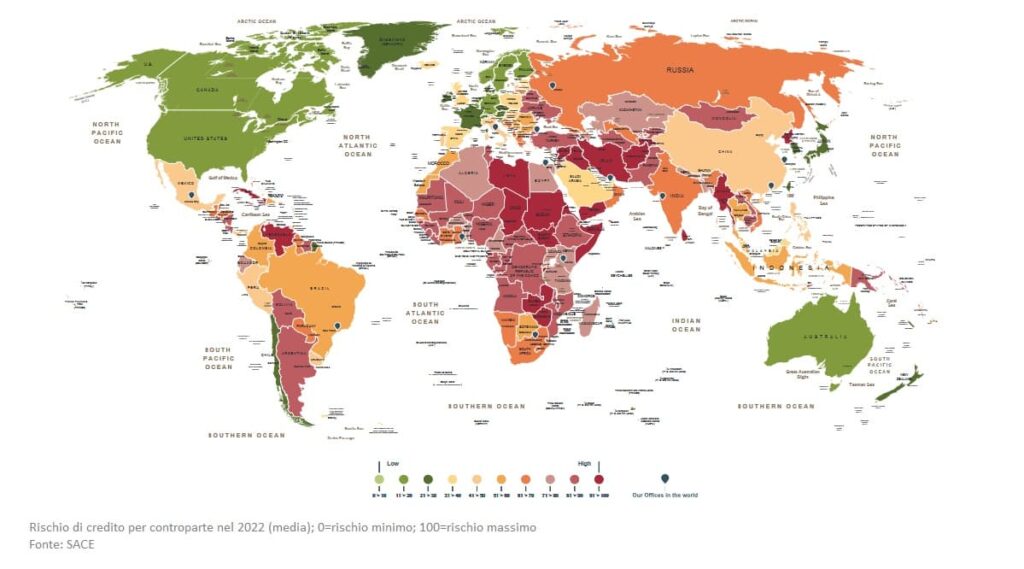

Rischio di default o credito

c’è la possibilità che il debitore non onori il pagamento delle cedole prestabilite o addirittura, in caso di default, non restituisca il capitale. Le obbligazioni più interessanti per rendimento sono spesso legate a questo rischio (solitamente società fortemente indebitate o Stati Emergenti).